")

")

")

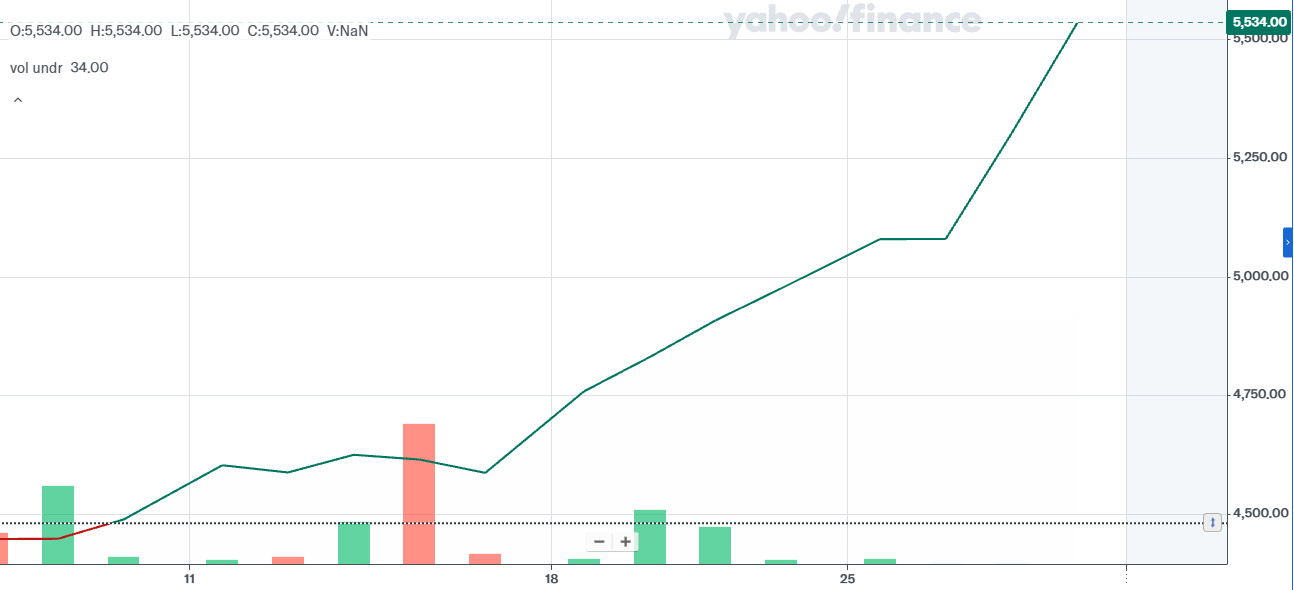

Der Goldpreis läuft weiter wie auf Schienen. Nach dem gestrigen neuen Allzeithoch über 5.300 USD hat er am Morgen nach der Fed-Sitzung 5.626 USD (Tages-Range ~5.4499–5.626 USD) das nächste Allzeithoch markiert. Damit hat Gold fast alle Jahresprognosen für 2026 bereits jetzt deutlich übertroffen – viele Analysten hatten im Extremfall 5.400–5.600 USD für Jahresende erwartet (z. B. Goldman Sachs 5.400, manche auch bis 6.000). Die Rallye scheint keine Bremse zu kennen. Aktuell notiert der Goldpreis bei rund 5.534 USD.

Was treibt den Preis weiter?

Nachdem die Fed gestern die Hoffnung auf eine bald erfolgende weitere Zinssenkung deutlich reduziert hat, wäre eigentlich zumindest ein Abflachen des Anstiegs zu erwarten gewesen. Passiert ist allerdings das Gegenteil und der Anstieg wird sogar steiler. Werfen wir also einen Blick auf die möglichen Ursachen hierfür.

- Dauerhaft schwacher Dollar: Der DXY kämpft bei 96,26 und kann trotz solider US-Daten nicht zulegen. Das macht Gold für internationale Käufer attraktiver.

- Trump-Effekt hält an: Die Aussagen des US-Präsidenten (Dollar-Kritik, Zoll-Drohungen) haben die Unsicherheit angeheizt, was zur einer erhöhten Nachfrage nach Safe-Haven-Assets führt.

- Strukturelle Treiber: Zentralbanken kaufen weiter aggressiv Gold ein, die Geopolitik (Nahost, Ukraine, Iran, Venezuela) bleibt angespannt, während die Realzinsen eine negative Entwicklung aufweisen.

- Technisches Momentum: Der Break über 5.300 USD dürfte neue Käufer in den Markt gezogen haben, Short-Squeezes verstärken den Trend.

Aktienmärkte halten stand – trotz Fed-Hawkishness

Die US-Indizes haben auf die Fed-Sitzung zunächst mit Rückgängen reagiert (S&P 500 –0,8 bis –1,2 % nach der Ankündigung), erholen sich aber am Morgen wieder etwas (+0,1 bis +0,4 % Pre-Market). Die Märkte sehen in der stabilen Zinspolitik und gedämpften Senkungserwartungen keine echte Überraschung mehr, sondern eher eine Bestätigung der robusten US-Wirtschaft. Zykliker und Tech profitieren weiter von der Dollar-Schwäche, während defensivere Sektoren etwas zurückbleiben.

Öl und andere Rohstoffe

WTI und Brent bleiben schwach (–0,5 bis –1 %). Der US-Wintersturm hat keine signifikanten Raffinerie-Ausfälle gebracht, Lagerbestände sind hoch, Nachfrage gedämpft. Die Dollar-Schwäche hilft Öl nur begrenzt – der Abwärtstrend hält an.

Nächste mögliche Trigger im Blick

Heute 14:30 CET: Die Erst- und Folgeanträge auf Arbeitslosenhilfe sind für heute die wesentlichen Daten, die Einfluss auf die weitere Zinspolitik haben könnten.

Morgen erwarten wir wir die Daten zum Erzeugerpreisindex, die mehr Erkenntnisse zur Entwicklung der Inflation mit sich bringen könnten. Ein Rückgang könnte für weiten Schwung im Goldpreis sorgen.

Fazit

Gold ignoriert die Fed-Hawkishness bisher weitgehend und jagt weiter Rekorde – der Markt bewegt sich breit: Dollar bleibt schwach, Aktien sind stabil bis leicht positiv und Öl steht weiterhin unter Druck. Die Rallye ist derzeit vor allem momentum- und sentimentgetrieben, während die strukturellen Treiber (Zentralbanken, Geopolitik) die Basis bilden. Wer die Kurse live am PC oder auf dem Smartphone verfolgen möchte, findet hier eine neutrale Übersicht über etablierte Plattformen, die das breite Feld der Assets nahezu vollständig abdecken: Zur Trading-Plattform-Übersicht.